Dalam proses pelaporan SPT Tahunan, Wajib Pajak perlu memahami dua istilah penting yang sering digunakan dalam perhitungan pajak, yaitu kredit pajak dan pajak terutang. Kedua istilah ini berperan dalam menentukan status akhir SPT, apakah Wajib Pajak masih harus membayar pajak, mengalami lebih bayar, atau berada dalam kondisi nihil.

Masih banyak Wajib Pajak yang belum sepenuhnya memahami perbedaan antara kredit pajak dan pajak terutang. Padahal, pemahaman terhadap kedua konsep ini sangat penting agar pengisian SPT Tahunan dapat dilakukan dengan benar sesuai prinsip self-assessment system yang berlaku di Indonesia.

APA ITU PAJAK TERUTANG?

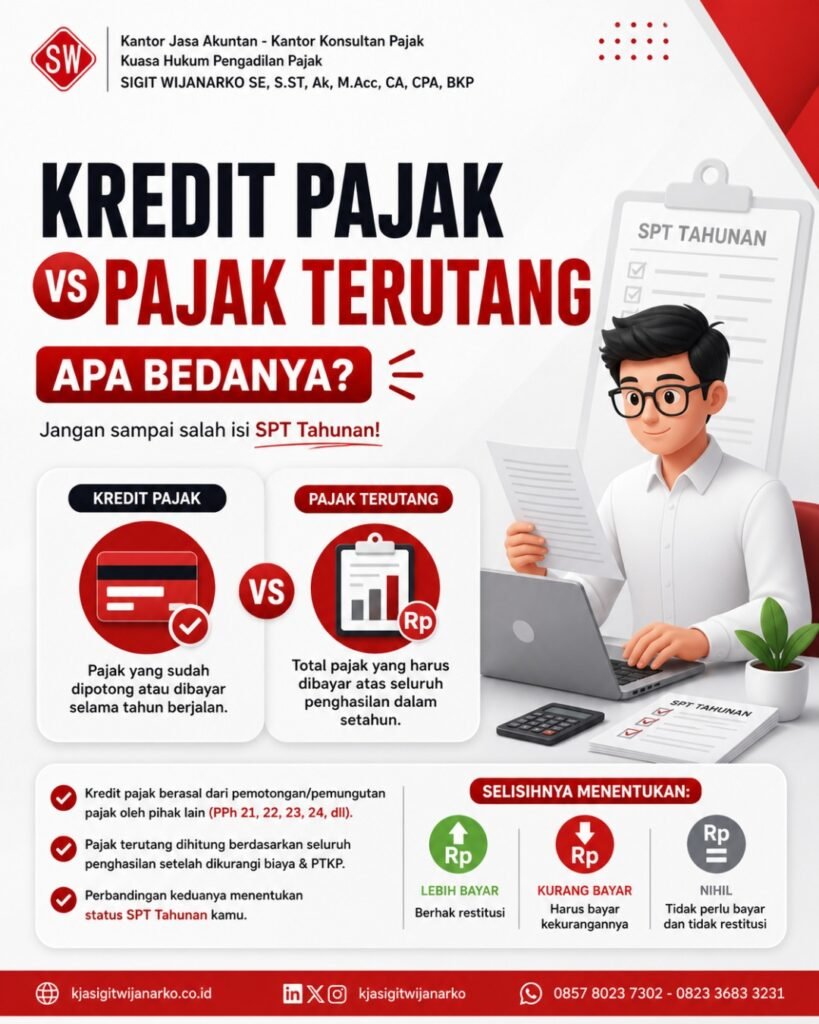

Pajak terutang merupakan jumlah pajak yang seharusnya dibayarkan oleh Wajib Pajak atas seluruh penghasilan yang diterima atau diperoleh selama satu tahun pajak. Dalam SPT Tahunan, pajak terutang dihitung setelah seluruh penghasilan dijumlahkan, kemudian dikurangi dengan komponen pengurang yang diperbolehkan, lalu dikenakan tarif pajak sesuai ketentuan yang berlaku.

Secara umum, tahapan dalam menghitung pajak terutang meliputi pengumpulan seluruh data penghasilan selama satu tahun, pengurangan dengan biaya atau pengurang yang diperkenankan termasuk PTKP, penentuan besarnya Penghasilan Kena Pajak atau PKP, serta penerapan tarif PPh sesuai Pasal 17.

Tarif progresif PPh Pasal 17 untuk Wajib Pajak Orang Pribadi berada pada kisaran 5% hingga 35%, tergantung pada jumlah Penghasilan Kena Pajak yang dimiliki oleh Wajib Pajak.

APA ITU KREDIT PAJAK?

Kredit pajak adalah pajak yang telah dibayar, dipotong, atau dipungut selama tahun pajak berjalan. Berbeda dengan pajak terutang yang menunjukkan kewajiban pajak sebenarnya, kredit pajak berfungsi sebagai pengurang dari total pajak yang harus dibayar dalam SPT Tahunan.

Beberapa contoh kredit pajak yang umum ditemukan antara lain PPh Pasal 21, yaitu pajak yang dipotong oleh pemberi kerja atas penghasilan pegawai; PPh Pasal 22, yaitu pajak yang dipungut atas transaksi tertentu seperti impor atau pembelian oleh instansi tertentu; PPh Pasal 23, yaitu pajak atas penghasilan berupa jasa, bunga, dividen, atau royalti; PPh Pasal 24, yaitu pajak yang dibayar di luar negeri; serta angsuran PPh Pasal 25, yaitu cicilan pajak yang dibayar sendiri oleh Wajib Pajak setiap bulan.

Seluruh kredit pajak tersebut akan diperhitungkan dalam SPT Tahunan untuk mengurangi jumlah pajak yang masih harus dibayarkan.

Perbedaan Kredit Pajak dan Pajak Terutang

Perbedaan utama antara kredit pajak dan pajak terutang dapat dilihat dari pengertian, fungsi, waktu terjadinya, contoh, serta dampaknya terhadap status SPT.

Dari segi pengertian, kredit pajak merupakan pajak yang sudah dibayar, dipotong, atau dipungut selama tahun pajak berjalan. Sementara itu, pajak terutang adalah jumlah pajak yang seharusnya dibayarkan atas seluruh penghasilan dalam satu tahun pajak.

Dari segi fungsi, kredit pajak digunakan sebagai pengurang pajak terutang. Sedangkan pajak terutang berfungsi untuk menentukan jumlah pajak yang masih harus dibayarkan oleh Wajib Pajak.

Dilihat dari waktu terjadinya, kredit pajak terjadi selama tahun pajak berjalan melalui proses pemotongan atau pembayaran pajak. Sebaliknya, pajak terutang dihitung pada akhir tahun pajak saat Wajib Pajak menyusun dan melaporkan SPT Tahunan.

Contoh kredit pajak antara lain PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, PPh Pasal 24, dan angsuran PPh Pasal 25. Sementara itu, contoh pajak terutang adalah pajak yang dihitung dari Penghasilan Kena Pajak dengan menggunakan tarif progresif PPh Pasal 17.

Dampaknya terhadap SPT juga berbeda. Kredit pajak dapat mengurangi jumlah pajak yang harus dibayar dalam SPT, sedangkan pajak terutang akan dibandingkan dengan jumlah kredit pajak untuk menentukan apakah SPT berstatus kurang bayar, lebih bayar, atau nihil.

Cara Menentukan Status SPT

Status akhir SPT Tahunan ditentukan berdasarkan perbandingan antara pajak terutang dan kredit pajak. Terdapat tiga kemungkinan status yang dapat terjadi.

Pertama, apabila pajak terutang lebih besar daripada kredit pajak, maka SPT akan berstatus kurang bayar. Dalam kondisi ini, Wajib Pajak masih memiliki kewajiban untuk melunasi kekurangan pajaknya sebelum menyampaikan SPT Tahunan. Kekurangan tersebut biasanya dibayarkan menggunakan kode billing atau surat setoran pajak.

Kedua, apabila kredit pajak lebih besar daripada pajak terutang, maka SPT akan berstatus lebih bayar. Dalam keadaan ini, Wajib Pajak dapat mengajukan restitusi atau permohonan pengembalian kelebihan pembayaran pajak. Selain itu, kelebihan pembayaran juga dapat dikompensasikan ke tahun pajak berikutnya. Namun, status lebih bayar biasanya memiliki kemungkinan untuk dilakukan pemeriksaan atau penelitian oleh otoritas pajak.

Ketiga, apabila pajak terutang sama dengan kredit pajak, maka SPT akan berstatus nihil. Artinya, Wajib Pajak tidak memiliki kekurangan pajak yang harus dibayar dan tidak terdapat kelebihan pajak yang dapat diminta kembali.

Mengapa Pemotongan Pajak Belum Tentu Berarti Pajak Sudah Lunas?

Sebagian Wajib Pajak beranggapan bahwa apabila pajak sudah dipotong oleh pemberi kerja atau pihak lain, maka seluruh kewajiban pajaknya telah selesai. Padahal, pemotongan pajak tersebut pada dasarnya hanya merupakan pembayaran pajak di muka.

Dalam SPT Tahunan, seluruh penghasilan akan digabungkan untuk menghitung jumlah pajak terutang yang sebenarnya. Jika pajak terutang lebih besar daripada kredit pajak yang telah dimiliki, maka Wajib Pajak tetap harus membayar kekurangan pajak tersebut.

Oleh karena itu, setiap Wajib Pajak perlu memastikan bahwa seluruh penghasilan dilaporkan secara lengkap dan benar dalam SPT Tahunan agar perhitungan pajak dapat mencerminkan kondisi yang sebenarnya.

Leave a Reply