Dalam PMK 37 diatur tentang Penunjukan pihak lain (Marketplace/Lokapasar) sebagai pemungut pajak penghasilan (PPh) serta tata cara Pemungutan PPh Pasal 22, penyetoran, dan pelaporan PPh yang dipungut oleh pihak lain (Marketplace/Lokapasar) atas penghasilan yang diterima atau diperoleh pedagang dalam negeri dengan mekanisme perdagangan melalui sistem elektronik.

Pelaku yang terlibat dalam PMK 37 Tahun 2025

Penyelenggara Perdagangan Melalui Sistem Elektronik atau disebut Pihak

- lain (Marketplace/Lokapasar) selaku pemungut PPh Pasal 22

- Pedagang Dalam Negeri selaku Subjek Pemungutan PPh Pasal 22

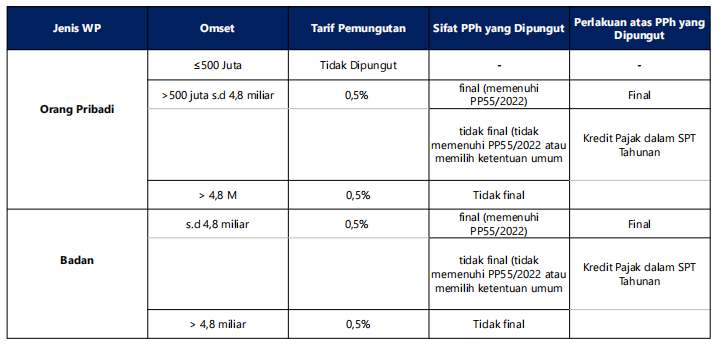

Skema Pengenaan PPh 22

Pihak lain (Marketplace/ Lokapasar) yang dapat melakukan Pemungutan PPh Pasal 22

Penyelenggara Perdagangan Melalui Sistem Elektronik yang bertempat tinggal atau bertempat kedudukan di:

- Dalam wilayah negara Republik Indonesia;

- dan luar wilayah negara Republik Indonesia,

yang menggunakan rekening eskro (escrow account) untuk menampung penghasilan yang diterima atau diperoleh Pedagang Dalam Negeri dengan mekanisme Perdagangan Melalui Sistem Elektronik dan:

- memiliki nilai transaksi dengan pemanfaat jasa penyediaan sarana elektronik

yang digunakan untuk transaksi di Indonesia melebihi jumlah tertentu dalam

12 (dua belas) bulan dan/atau

2. jumlah traffic atau pengakses melebihi jumlah tertentu dalam 12 (dua belas)

bulan.

Informasi yang harus disampaikan Pedagang Dalam Negeri (Seller/Merchant) kepada pihak lain (Marketplace/Lokapasar) yang ditunjuk

1. Pedagang Dalam Negeri menyampaikan informasi berupa Nomor Pokok

Wajib Pajak atau nomor induk kependudukan dan alamat korespondensi.

2. Dalam hal Pedagang Dalam Negeri adalah Wajib Pajak Orang Pribadi

yang memiliki Peredaran Bruto pada Tahun Pajak berjalan sampai dengan

Rp500.000.000,00 (lima ratus juta rupiah) harus menyampaikan surat

pernyataan yang menyatakan bahwa Pedagang Dalam Negeri memiliki

Peredaran Bruto pada Tahun Pajak berjalan sampai dengan Rp500.000.000,00

(lima ratus juta rupiah) dengan format sesuai lampiran PMK 37 Tahun 2025

dengan dibubuhkan meterai.

3. Dalam hal Pedagang Dalam Negeri memiliki surat keterangan bebas

pemotongan dan/atau Pemungutan PPh Pasal 22 Pajak Penghasilan, harus

menyampaikan surat keterangan bebas pemotongan dan/atau Pemungutan

PPh Pasal 22 Pajak Penghasilan.

Leave a Reply