Dari Laporan Keuangan ke SPT GloBE:

Fondasi Data di Balik PER-6/PJ/2026: Peran PSAK dan PMK 136/2024 dalam Implementasi GMT di Indonesia

1. Global Minimum Tax (GMT) Berawal dari Data Akuntansi

Implementasi Global Minimum Tax (GMT) tidak hanya berfokus pada pemenuhan kewajiban pelaporan dan pembayaran pajak, tetapi dimulai dari kualitas data akuntansi yang digunakan dalam perhitungan GloBE. PER-6/PJ/2026 mengatur tata cara pelaporan, namun fondasi utama seluruh proses tetap berasal dari laporan keuangan yang disusun berdasarkan PSAK atau IFRS.

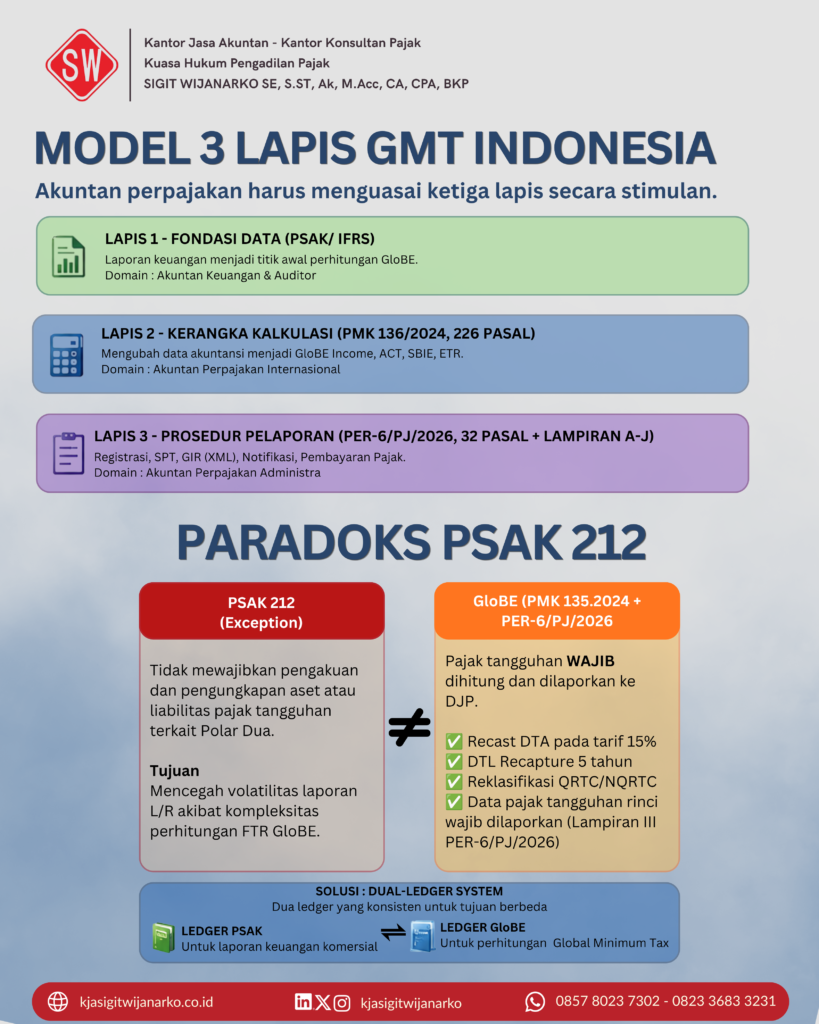

2. Implementasi GMT Dibangun atas Tiga Lapis Regulasi

Struktur implementasi GMT di Indonesia terdiri atas tiga lapisan utama. Lapisan pertama adalah PSAK/IFRS sebagai sumber data dan fondasi akuntansi. Lapisan kedua adalah PMK 136/2024 yang mengubah data akuntansi menjadi elemen-elemen perhitungan GloBE seperti GloBE Income, Adjusted Covered Taxes (ACT), Effective Tax Rate (ETR), dan Substance-Based Income Exclusion (SBIE). Lapisan ketiga adalah PER-6/PJ/2026 yang mengatur registrasi, pelaporan SPT GloBE, GIR (XML), notifikasi, serta pembayaran pajak.

3. PSAK 212 dan Kebutuhan Perhitungan Pajak Tangguhan GloBE

PSAK 212 memberikan pengecualian terhadap pengakuan dan pengungkapan aset maupun liabilitas pajak tangguhan yang berkaitan dengan Pilar Dua OECD. Namun demikian, untuk tujuan perhitungan GloBE, pajak tangguhan tetap harus dihitung karena menjadi bagian dari Covered Taxes. Kondisi ini menciptakan kebutuhan untuk melakukan pencatatan dan perhitungan tambahan di luar laporan keuangan konvensional.

4. Pentingnya Dual-Ledger System

Perbedaan kebutuhan antara PSAK dan GloBE mendorong perlunya Dual-Ledger System. Sistem ini memungkinkan perusahaan memiliki dua jalur pencatatan yang berjalan secara paralel, yaitu ledger PSAK untuk kebutuhan laporan keuangan dan ledger GloBE untuk kebutuhan perhitungan GMT. Pendekatan ini membantu menjaga konsistensi data sekaligus memenuhi kebutuhan pelaporan yang berbeda.

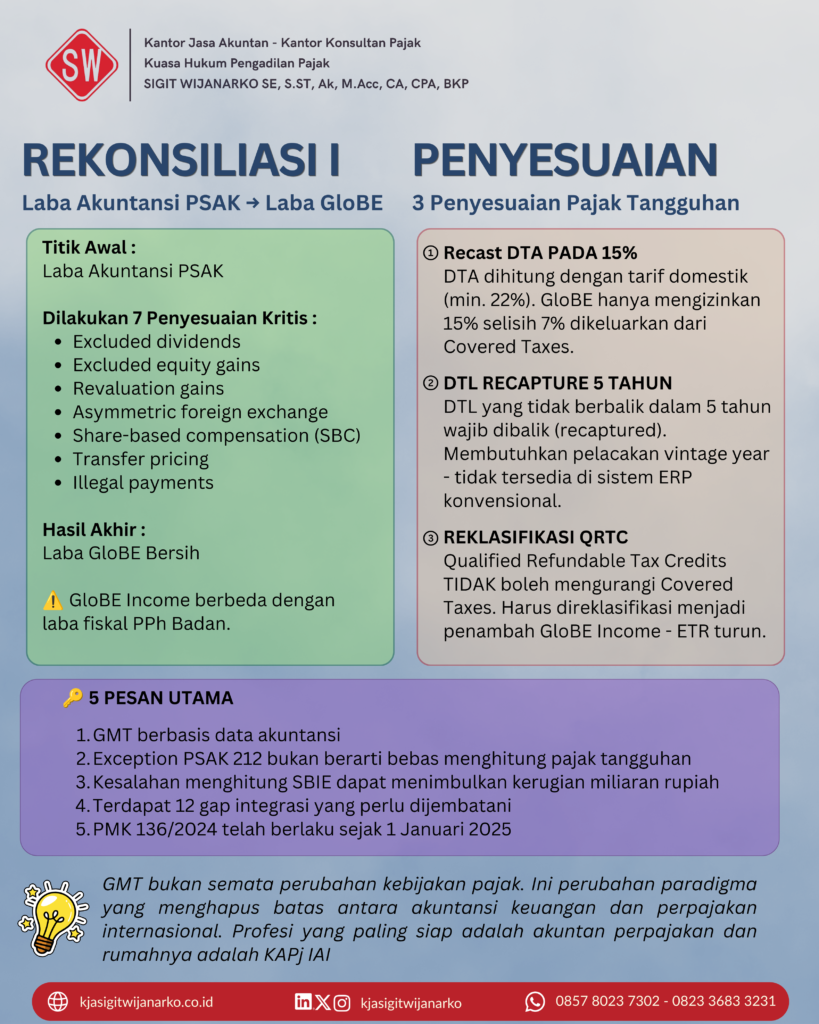

5. Rekonsiliasi dari Laba Akuntansi ke GloBE Income

Perhitungan GloBE tidak menggunakan laba fiskal sebagai titik awal, melainkan laba akuntansi yang kemudian direkonsiliasi melalui berbagai penyesuaian khusus. Penyesuaian tersebut mencakup excluded dividends, excluded equity gains, revaluation gains, asymmetric foreign exchange, share-based compensation, transfer pricing, dan illegal payments. Hasil akhir dari proses tersebut adalah GloBE Income yang menjadi dasar perhitungan pajak minimum global.

6. Penyesuaian Pajak Tangguhan Menjadi Komponen Kritis

Dalam rezim GloBE terdapat beberapa penyesuaian pajak tangguhan yang wajib diperhatikan. Pertama, Deferred Tax Assets (DTA) harus direcast menggunakan tarif minimum 15%. Kedua, Deferred Tax Liabilities (DTL) yang tidak berbalik dalam jangka waktu lima tahun harus direcapture. Ketiga, Qualified Refundable Tax Credits (QRTC) harus direklasifikasi sesuai ketentuan GloBE. Ketiga aspek ini dapat memengaruhi besarnya Effective Tax Rate dan Top-Up Tax yang harus dibayar.

7. SBIE Dapat Mengurangi Beban Top-Up Tax

Substance-Based Income Exclusion (SBIE) merupakan salah satu mekanisme penting yang dapat mengurangi jumlah Top-Up Tax. Perhitungan SBIE melibatkan komponen payroll dan aset berwujud tertentu, termasuk Right-of-Use Assets berdasarkan PSAK 116. Pemahaman yang tepat terhadap ketentuan SBIE dapat menghasilkan penghematan pajak yang signifikan tanpa melakukan perencanaan pajak yang agresif.

8. Elections Menjadi Keputusan Strategis Jangka Panjang

GloBE memberikan beberapa pilihan perlakuan atau elections yang dapat diterapkan oleh perusahaan. Pilihan ini dapat berlaku selama satu hingga lima tahun dan berdampak langsung terhadap hasil perhitungan pajak. Oleh karena itu, setiap election perlu dianalisis secara mendalam, didokumentasikan dengan baik, serta didukung oleh proses pengambilan keputusan yang memadai.

9. Masih Terdapat Berbagai Gap Integrasi

Implementasi GMT masih menghadapi sejumlah tantangan integrasi antara aspek akuntansi dan perpajakan. Beberapa area yang memerlukan perhatian khusus meliputi SBIE payroll, ROU assets, recasting DTA, elections, disclosure PSAK 212, QRTC/NQRTC, DTL recapture, dual-ledger system, serta perlakuan terhadap joint venture dan entitas khusus. Kesenjangan ini memerlukan kolaborasi yang erat antara fungsi keuangan, perpajakan, dan sistem informasi.

10. Kesiapan Sistem dan Data Menjadi Faktor Penentu

Keberhasilan implementasi GMT sangat bergantung pada kesiapan sistem dan kualitas data perusahaan. ERP konvensional pada umumnya belum dirancang untuk menghasilkan seluruh informasi yang dibutuhkan dalam perhitungan dan pelaporan GloBE. Oleh karena itu, perusahaan perlu mulai melakukan investasi pada sistem data, meninjau kebijakan akuntansi yang relevan, memperkuat pengungkapan terkait Pilar Dua, serta mendokumentasikan seluruh keputusan strategis yang berkaitan dengan GloBE.

Kesimpulan

Global Minimum Tax merupakan rezim pajak yang sangat bergantung pada kualitas data akuntansi. Implementasinya tidak hanya menjadi tanggung jawab fungsi perpajakan, tetapi juga membutuhkan keterlibatan aktif dari fungsi akuntansi, keuangan, teknologi informasi, dan manajemen. Dengan berlakunya PMK 136/2024 sejak 1 Januari 2025 dan hadirnya PER-6/PJ/2026 sebagai pedoman pelaporan, perusahaan perlu segera mempersiapkan data, sistem, dan tata kelola yang memadai untuk memastikan kepatuhan terhadap ketentuan GloBE.

Leave a Reply