Halooo sobat ✋

Berita Pajak hadir lagi nih dengan info mengenai Pajak Dividen Pasca Berlaku UU Cipta Kerja. Peraturan ini diatur dalam PMK Nomor 18/PMK.03/2021.

Yuk baca info selengkapnya melalui postingan ini!!!

Batas Waktu Investasi :

Akhir bulan ketiga (31 Maret), untuk Wajib Pajak orang pribadi

Jangka Waktu Holding Investasi :

- Paling singkat selama 3 ( tiga) Tahun Pajak terhitung sejak Tahun Pajak dividen atau penghasilan lain diterima atau diperoleh

- Investasi tidak dapat dialihkan, kecuali ke dalam bentuk investasi sesuai ketentuan

Bentuk Investasi :

- SBN RI dan SBSN RI

- Obligasi atau sukuk BUMN yang perdagangannya diawasi oleh OJK

- Obligasi atau sukuk lembaga pembiayaan yang dimiliki oleh Pemerintah yang perdagangannya

- Investasi keuangan pada bank presepsi termasuk bank syariah

- Obligasi atau sukuk perusahaan swasta yang perdagangannya diawasi oleh OJK

- Investasi infrastukur melalui kerja sama pemerintah dengan badan usaha

- Investasi sektor riil berdasarkan prioritas yang ditentukan oleh pemerintah

- Penyertaan modal pada perusahaan yang baru didirikan dan berkedudukan di Indonesia sebagai pemegang saham

- Penyertaan modal pada perusahaan yang sudah didirikan dan berkedudukan di Indonesia sebagai pemegang saham diawasi oleh OJK

- Kerja sama dengan lembaga pengelola investasi

- Penggunaan untuk mendukung kegiatan usaha lainnya dalam bentuk penyaluran pinjaman bagi UMKM di dalam NKRI dan/atau

- bentuk investasi lainnya yang sah sesuai dengan ketentuan peraturan perundang – undangan.

Laporan Realisasi Investasi :

- Wajib Pajak harus menyampaikan laporan realisasi secara berkala paling lambat pada akhir bulan ketiga untuk Wajib Pajak Orang Pribadi

- Wajib Pajak yang mendapatkan pengecualian objek PPh harus menyampaikan laporan realisasi investasi secara elektronik melalui

djponline.pajak.go.id melalui menu E- Reporting Investasi

Objek Pajak :

Dividen, dengan nama dan dalam bentuk apapun, yang dibayarkan oleh perseroan, pembayaran dividen dari perusahaan asuransi kepada pemegang polis, pembagian Sisa Hasil Usaha koperasi pengurus dan pengembalian Sisa Hasil Usaha koperasi kepada anggota yang diterima oleh wajib pajak orang pribadi.

Tarif Pajak :

10% X Jumlah penghasilan bruto sebagai dasar pengenaan pajak

(Tarif yang dikenakan bersifat final)

Batas Setor :

- Wajib disetor tanggal 15 bulan berikutnya

- Sebelum melakukan penyetoran Wajib Pajak terlebih dahulu membuat Kode Billing dengan :

Kode setor pajak : 411128

Jenis setor pajak : 419

Batas Lapor :

31 Maret. Wajib dilaporkan pada SPT Tahunan Orang Pribadi

❗Dividen yang termasuk sebagai dikecualikan sebagai Objek Pajak yang wajib dilaporkan pada SPT Tahunan Orang Pribadi sebagai penghasilan yang tidak termasuk objek pajak sesuai Tata Cara Pengecualian❗

Pengecualian Objek Pajak :

- Dividen yang berasal dari Dalam Negeri yang diterima oleh :

Orang Pribadi dalam negeri sepanjang diinvestasikan di wilayah Negara Kesatuan Republik Indonesia (NKRI) selama jangka waktu tertentu - Dividen yang berasal dari Luar Negeri

Saham Bursa Efek :

- Dividen yang diterima/diperoleh harus diinvestasikan di wilayah NKRI dalam

jangka waktu tertentu - Pembagian dividen yang dikecualikan dari objek PPh dilaksanakan berdasarkan Rapat Umum Pemegang Saham atau pembagian dividen interim

- Dalam hal Dividen yang dibagikan berasal dari badan usaha di luar negeri yang sahamnya diperdagangkan di bursa efek diinvestasikan di wilayah NKRI kurang dari Dividen yang diterima atau diperoleh Wajib Pajak, Dividen yang diinvestasikan dikecualikan dari pengenaan pajak PPh

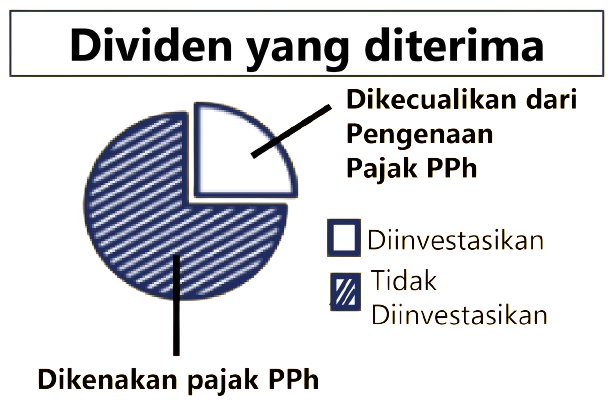

Saham Tidak Di Bursa Efek :

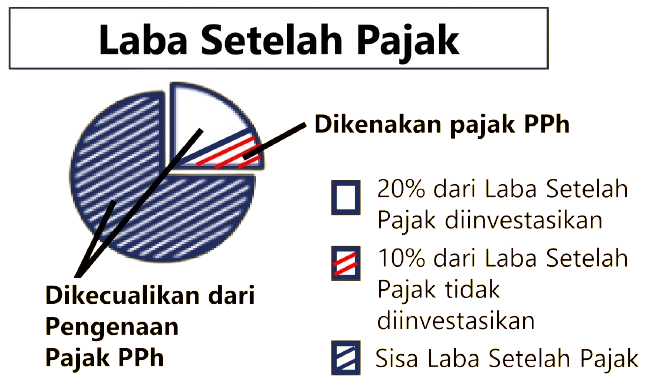

- Dikecualikan dari objek pajak dengan syarat harus diinvestasikan atau digunakan untuk mendukung kegiatan usaha lainnya di wilayah NKRI dalam jangka waktu tertentu, paling sedikit 30% dari Laba Setelah Pajak atau sebelum diterbitkan SKP Pasal 18 ayat (2) UU PPh

- Dividen yang berasal dari Laba Setelah Pajak mulai Tahun Pajak 2020, yang diterima atau diperoleh sejak tanggal 2 November

- Dalam hal Dividen yang dibagikan kurang dari 30% dari Laba Setelh pajak, maka dividen yang diinvestasikan dikecualikan dari pengenaan pajak PPh

Dividen yang Diterima :

Laba Setelah Pajak :

Leave a Reply