[Tax Update????]

Hai Sobat,

Tau nggak sih, pemerintah telah melakukan update terbaru terkait PPh 21. “PPh 21 terbaru! Manfaatkan tarif efektif bulanan untuk pengelolaan pajak karyawan yang lebih mudah. Tingkatkan ketaatan pajak perusahaan Anda!”

Yuk baca info selengkapnya melalui postingan ini!!!

DASAR HUKUM

Pasal 21 ayat (5) Undang-Undang Pajak Penghasilan: “Tarif Pemotongan atas penghasilan sebagaimana dimaksud pada ayat (1) adalah tarif pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf a, Peraturan Pemerintah”.

TUJUAN

- Memberikan kepastian hukum, kemudahan dan kesederhanaan bagi Wajib Pajak untuk menghitung pemotongan PPh Pasal 21 di setiap Masa Pajak

- Wajib Pajak dalam melaksanakan kewajiban perpajakannya

- Memberikan kemudahan dalam membangun sistem administrasi perpajakan

Dengan demikian, diharapkan proses bisnis yang efektif, efisien, dan akuntabel dapat terwujud.

DAMPAK

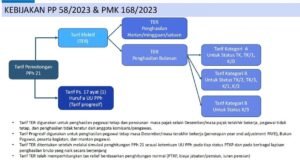

Tidak ada beban pajak baru terkait tarif efektif. Tarif efektif bulanan hanya berlaku untuk Pegawai Tetap pada Masa Pajak selain Terakhir; sementara PPh Pasal 21 tahunan di Masa Pajak Terakhir tetap menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh. Untuk Bukan Pegawai, istilah “Berkesinambungan” dan “Tidak Berkesinambungan” di-reset setiap bulan.

- TER A = PTKP : TK/0 (54 Juta), TK/ 1 & K/0 (58,5 Juta

- TER B = PTKP : TK/2 & K/1 (63 Juta), TK/3 & K/2 (67 Juta)

- TER C = PTKP : K/3 (72 Juta)

Tarif Efektif Harian

SKEMA PERUBAHAN PPH 21 PEGAWAI TETAP

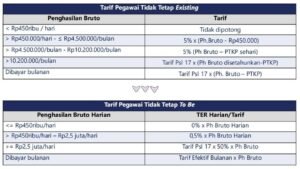

SKEMA PERUBAHAN PPH 21 PEGAWAI TIDAK TETAP

SKEMA PERUBAHAN PPH 21 BUKAN PEGAWAI

Tidak ada lagi “berkesinambungan” dan “tidak berkesinambungan”.

Catatan : Influencer, Content Creator, Selebgram, Blogger, Vlogger dan sejenis lainnya, masuk ke dalam kriteria “Bukan Pegawai”.

SKEMA PERUBAHAN PPH 21 SUBJEK LAINNYA

TIPS SUKSES MENJALANKAN ERA BARU PPH 21

Tips untuk Pegawai Tetap:

- Tentukan status PTKP masing-masing karyawan per tahun 2024 (TK/0 sampai TK/3 dan K/0 sampai K/3)

- Menentukan penghasilan bruto per bulan, dimulai dari bulan Januari sampai seterusnya

- Menentukan sang karyawan menggunakan tarif efektif yang mana (A, B atau C)

- Silakan gunakan worksheet yang ada ataupun menggunakan cara yang lain. Jika ingin membuat sendiri juga dipersilakan.

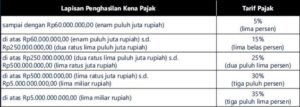

- Menghitung menggunakan tarif efektif bulanan tidak dibulatkan ke ribuan ke bawah untuk penghasilan kena pajak. Menggunakan tarif pasal 17 untuk menghitung tahunan baru dibulatkan ke ribuan ke bawah.

PPH 21 DIKEMBALIKAN ATAU DIKOMPENSASIKAN

- Jika PPh 21 yang dipotong pada Masa Pajak selain Masa Pajak Terakhir lebih besar daripada yang terutang, pemotong pajak harus mengembalikan kelebihan tersebut.

- Jika ada kelebihan penyetoran pajak oleh Pemotong Pajak pada suatu Masa Pajak, dapat diperhitungkan dalam PPh 21 dan/atau PPh 26 untuk Pekerjaan, Jasa, atau Kegiatan pada bulan berikutnya melalui Surat Pemberitahuan Masa.

- Jika terdapat kelebihan penyetoran pajak pada pembetulan Surat Pemberitahuan Masa, dapat diperhitungkan dengan PPh 21 dan/atau PPh 26 untuk Pekerjaan, Jasa, atau Kegiatan pada bulan-bulan berikutnya tanpa berurutan.

Jika anda membutuhkan pelayanan Jasa Akuntan dan Perpajakan kunjungi laman kami kjasigitwijanarko.co.id atau hub. 082336833231 (WhatsApp)

Leave a Reply